Sebagai pegawai, kita pasti tidak bisa terlepas dari yang namanya Pajak. Pajak Penghasilan atau yang lebih dikenal dengan istilah PPH21, adalah pajak yang dikenakan atas penghasilan berupa gaji, tunjangan, dan pembayaran lain yang diterima individu sebagai pegawai. Pajak ini dipotong oleh pemberi kerja atau pihak lain yang membayarkan penghasilan, dan kemudian disetorkan ke negara. Besaran PPh 21 dihitung berdasarkan tarif progresif sesuai dengan total penghasilan tahunan yang diperoleh wajib pajak.

Sebelum kita membahas perbedaan besaran pajak bagi yang berstatus lajang dan menikah, mari kita pahami dahulu istilah Penghasilan Tidak Kena Pajak atau PTKP.

Menurut sumber (1), PTKP (Penghasilan Tidak Kena Pajak) adalah batas penghasilan tahunan yang tidak dikenakan pajak penghasilan (PPh 21) bagi wajib pajak orang pribadi di Indonesia. Jika penghasilan seseorang masih di bawah PTKP, maka ia tidak wajib membayar PPh 21.

PTKP ini digunakan dalam perhitungan pajak untuk menentukan penghasilan kena pajak (PKP), yaitu penghasilan bruto dikurangi PTKP.

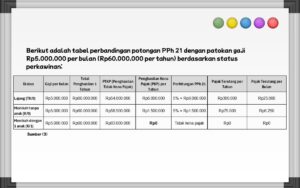

Besaran Pajak berstatus Lajang dan Menikah

Mengutip dari artikel (2), dalam perhitungan PPh 21, status lajang dan menikah mempengaruhi jumlah Penghasilan Tidak Kena Pajak (PTKP), yang pada besaran pajak yang harus dibayar. Berikut perbedaannya:

- Status Lajang (TK – Tidak Kawin)

- Wajib pajak yang belum menikah dikenakan PTKP sebesar Rp54 juta per tahun.

- Jika tidak memiliki tanggungan, maka statusnya TK/0.

- Status Menikah (K – Kawin)

- Jika menikah tanpa tanggungan: PTKP naik menjadi Rp58,5 juta per tahun (K/0).

- Jika memiliki anak atau tanggungan (maksimal 3 orang): PTKP bertambah Rp4,5 juta per tanggungan (misalnya, K/1, K/2, K/3).

Status ini berpengaruh dalam perhitungan PPh 21, di mana semakin besar PTKP, semakin kecil penghasilan kena pajak, sehingga pajak yang harus dibayarkan pun lebih rendah.

Penjelasan:

- Penghasilan Kena Pajak (PKP) = Penghasilan Tahunan – PTKP

- Tarif pajak yang berlaku untuk PKP ≤ Rp60 juta adalah 5%

- Jika PKP Rp0, berarti tidak terkena PPh 21

Dari tabel di atas, terlihat bahwa semakin besar PTKP, semakin kecil pajak yang harus dibayar. Jika seorang pegawai memiliki satu anak (K/1), penghasilan tahunannya tidak melebihi PTKP, sehingga tidak dikenakan PPh 21.

Perbandingan Hitungan Pajak Bagi Laki-laki dan Perempuan

Menurut sumber (4) dan (5), secara umum, PPh 21 bagi laki-laki dan perempuan memiliki perhitungan yang sama berdasarkan tarif pajak progresif dan PTKP (Penghasilan Tidak Kena Pajak). Namun, ada perbedaan dalam perlakuan pajak bagi perempuan yang sudah menikah, tergantung pada status perpajakannya. Berikut adalah perbedaannya:

- Laki-laki

- Jika sudah menikah, suami dianggap sebagai kepala keluarga dan pajaknya dihitung berdasarkan penghasilan gabungan suami-istri, kecuali jika istri memiliki NPWP sendiri dan memilih untuk dikenakan pajak secara terpisah.

- Berhak mendapatkan tambahan PTKP karena status kawin dan tanggungan anak.

- Perempuan

- Jika belum menikah, pajaknya dihitung seperti wajib pajak lajang (TK/0, TK/1, dst.) sesuai jumlah tanggungan.

- Jika menikah dan bekerja, terdapat dua kemungkinan:

- Memiliki NPWP sendiri: Pajak dihitung secara terpisah dari suami (penghasilan istri dianggap sebagai objek pajak tersendiri).

- Tidak memiliki NPWP sendiri: Penghasilan istri digabung dengan penghasilan suami, dan pajak ditanggung bersama.

- Jika memilih pajak gabungan dengan suami, PTKP yang berlaku tetap berdasarkan status suami (K/0, K/1, dst.).

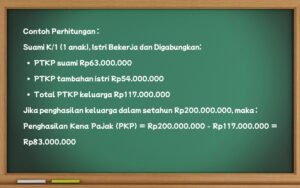

Menurut sumber dari (6), Skenario Perhitungan PTKP untuk Wanita Menikah

- Istri Tidak Bekerja atau Penghasilan Istri Tidak Digabungkan

- PTKP yang berlaku mengikuti PTKP suami, misalnya K/1 jika memiliki 1 anak.

- Istri Bekerja dan Memiliki NPWP Sendiri

- Jika penghasilan istri dipisah dari suami (pemajakan terpisah), maka PTKP-nya dihitung sebagai TK/0 (Rp54.000.000), meskipun berstatus kawin.

- Istri Bekerja dan Penghasilan Digabung dengan Suami

- PTKP keluarga dihitung sebagai K/x (sesuai jumlah tanggungan) + tambahan Rp54.000.000

- Contoh:

- Suami dengan PTKP K/2 (Rp67.500.000)

- Ditambah PTKP istri (Rp54.000.000)

- Total PTKP keluarga = Rp121.500.000

Kesimpulan:

- Wajib Pajak Laki-laki yang menikah otomatis akan mendapatkan tambahan PTKP untuk istri dan anak sehingga potongan pajak akan menjadi lebih rendah.

- Wajib Pajak Perempuan menikah yang bekerja bisa memilih pajak terpisah (dengan NPWP sendiri) atau digabung dengan suami.

- Jika penghasilan digabung, pajak biasanya lebih tinggi karena total penghasilan menjadi lebih besar dan bisa masuk ke tarif pajak progresif yang lebih tinggi.

Memahami perhitungan pajak sesuai dengan status sangatlah penting bagi #RekanMItraKerja untuk mengelola keuangan pribadi dan menghindari kesalahan saat melaporkan pajak tahunan. Apakah #RekanMItraKerja ingin memastikan bahwa pajak Anda sesuai dengan status terbaru? Silakan hubungi tim HR atau periksa profil pajak Anda melalui DJP Online sekarang juga!

Sumber : (1) https://klikpajak.id/ (2) https://pajak.io/blog/ (3) https://www.online-pajak.com/tentang-pph21/cara-perhitungan-pph-21 (4) https://www.hukumonline.com/klinik/a/pajak-penghasilan-cl2836/ (5) https://pajak.io/blog/perbedaan-perhitungan-pajak-penghasilan-karyawan-lajang-dan-menikah/ (6) https://www.online-pajak.com/tentang-pajak/pajak-wanita-kawin